Lavagem de Dinheiro e o Mercado Imobiliário de Porto Alegre: inconsistências e vulnerabilidades

O objetivo deste trabalho é analisar a evolução do mercado imobiliário de Porto Alegre com vistas a identificar sua vulnerabilidade à ocorrência de ilícitos financeiros no que tange a utilização do setor para fins de lavagem de dinheiro de origem criminosa. Para tanto faremos a comparação da evolução dos dados macroeconômicos do município com o desempenho microeconômico. Os dados estatísticos não demonstram haver compatibilidade entre a oferta e a demanda de imóveis, o que sugere falha informacional. Ressalta-se não se tratar de uma denúncia, mas apenas uma análise teórica a luz do modelo agente-principal para se verificar da possibilidade de haver atividades criminosas neste mercado.

Ler texto completo

1 Introdução

As empresas criminosas de hoje representam um conjunto de bilhões de dólares de redes que atuam em todos os aspectos da sociedade global, provocando distorções nos mercados, corrompendo governos e drenando enormes recursos de ambos. Alimentada pelas mesmas forças da globalização que ampliaram o comércio, as comunicações e as informações em todo o mundo, as organizações criminosas, não só têm um alcance sem precedentes sobre as vidas de pessoas comuns, mas também minam a competitividade das empresas multinacionais e a segurança dos governos do mundo inteiro.

A Convenção das Nações Unidas contra o Crime Organizado Transnacional define o crime organizado em geral - como grupos de três ou mais pessoas, motivadas pelo lucro, agindo em conjunto para cometer infrações penais graves. Cada vez mais em rede e baseado em âmbito multinacional, o crime organizado está exercendo maior impacto do que nunca. De fato, as organizações criminosas estão entre os elementos mais empreendedores e adaptativos da economia global. Elas provaram ser particularmente ágeis em explorar a debilidade das instituições e estados frágeis, mas o seu impacto é profundo, mesmo nas economias mais avançadas.

Através da evasão fiscal e da lavagem de dinheiro, bilhões de dólares são perdidos pelos governos que lutam para prestar serviços sociais básicos. Esta receita é sonegada aos governos, com impacto direto sobre o contribuinte. O desejo dos indivíduos para manter seu estilo de vida apesar de reduzido poder de compra provavelmente aumenta a demanda por produtos falsificados, contrabandeados ou ilícitos. (World Economic Forum, 2011, p.3).

O objetivo da pesquisa foi investigar sobre a possibilidade de que organizações criminosas estejam utilizando o mercado imobiliário de Porto Alegre para operações de lavagem de dinheiro. A pesquisa foi motivada pela observação de que a quantidade e a variação das transações e de seus valores talvez não sejam compatíveis com os valores e as variações demográficas e de renda dos habitantes do município, de acordo com os dados oficiais. Em outras palavras, a oferta crescente não encontra amparo nos dados sobre a demanda.

A motivação para a pesquisa tem origem na constatação de que a oferta de novas unidades no setor apresenta preço muito distante do que os dados sobre a renda dos habitantes do município apontariam como compatível para adquiri-las. Portanto, a hipótese que se testará é que a evolução do mercado imobiliário de Porto Alegre sugere a possibilidade de estar ocorrendo lavagem de dinheiro no setor.

Para isso, buscar-se-á comparar a evolução da oferta de imóveis total e a oferta de imóveis de preços mais elevados com a evolução demográfica e de renda dos habitantes do município. Utilizar-se-á, para tanto, números relativos e absolutos, bem como suas variações nos últimos anos. Tendo em vista não dispor-se de uma série de dados suficiente neste trabalho se utilizará a estatística descritiva para demonstrar algumas inconsistências entre oferta e demanda deste mercado no município em questão. Na ausência de estatísticas mais robustas, eventos anedóticos servem para definir tipologias e basear a estruturação da regulamentação que por sua vez, gera as informações necessárias à constituição de séries estatísticas que auxiliarão na execução de modelos com formalização quantitativa. A tal da evidência empírica. As fontes dos dados são basicamente a Fundação de Economia e Estatística (FEE), o Instituto Brasileiro de Geografia e Estatística (IBGE), o Sindicado da Construção - Sinduscon-RS, o Sindicado da Habitação - Secovi/RS e a Associação Gaúcha de Empresas do Mercado Imobiliário - Agademi.

O problema levantado aponta para possibilidade de falha informacional e, portanto o modelo agente-principal constitui uma importante ferramenta para análise teórica do tema. Cabe ressaltar que se trata de uma análise teórica que busca sustentação nas estatísticas divulgadas, não pretendendo vir a tornar-se uma denúncia. Até mesmo porque utiliza somente dados agregados e setoriais, e em nenhum momento cita ou faz referências a pessoas físicas ou jurídicas específicas. Além do objetivo principal mencionado, o trabalho também pretende contribuir para elaboração de políticas públicas e ajustes regulamentares que auxiliem na minimização do problema.

Na seção 2 serão apresentados uma breve revisão da base teórica, os conceitos de lavagem de dinheiro e sua dinâmica. Na seção 3, serão mostradas as possibilidades de utilização do mercado imobiliário para tal fim, as tipologias conhecidas e alguns casos anedóticos. Na seção 4, mostraremos como a unidade de inteligência financeira brasileira, o COAF, age para regular e fiscalizar o setor a fim de coibir tal prática e sua base legal, além de abordar a necessidade de se constituir controles internos com vistas a minimizar os riscos de imagem das instituições/empresas quanto seu envolvimento neste tipo de ilícito financeiro e os desafios para combater tal prática. A seção 5 apresenta o desempenho recente de variáveis do mercado imobiliário de Porto Alegre e o comportamento de algumas variáveis que poderiam explicá-las. Esta seção apresentará a análise dos dados estatísticos de forma a dar robustez à hipótese de que o mercado imobiliário do município é fortemente vulnerável à lavagem de dinheiro.

2 Base Teórica

Dizemos que há informação assimétrica no mercado quando uma das partes contratantes tem conhecimento insuficiente para tomar decisões precisas sobre a outra parte envolvida em uma transação. A presença de informação assimétrica leva a problemas de seleção adversa e risco moral.

Considerando-se que não será o Estado que proverá o serviço diretamente ao público, mas o delegará ao setor privado, decidiu-se então fazer a abordagem do tema, utilizando-se o arcabouço teórico da Teoria dos Incentivos, com base no modelo Agente-Principal cuja relação de dependência estabelecida entre empresas de alguns setores da economia (agente) e o Estado (principal), deve ser modulada por uma estrutura de incentivos, haja vista a imperfeição destes mercados no que tange a sua vulnerabilidade à lavagem de dinheiro.

A abordagem do modelo Agente-Principal tem se mostrado muito produtiva no entendimento dos resultados obtidos através de uma interação de relacionamentos entre grupos. Um grupo, o principal, coloca um conjunto de incentivos, e o outro, o agente, responde, a esses incentivos. Na teoria econômica da criminalidade, o governo faz o papel de principal, ao colocar os incentivos para o agente, via P (probabilidade de ser pego e punido), S (severidade da pena), e etc enquanto o agente é o criminoso, que responde praticando crimes que são uma resposta lógica aos incentivos existentes na sociedade. O governo determina a severidade das penas e a intensidade dos esforços de combater o crime (e). O nível deste último será fator determinante da probabilidade de identificar e punir criminosos. (BRENNER, 2009, p. 50) No modelo Agente-Principal, o governo busca alcançar dois objetivos: a) manter a criminalidade em nível baixo e b) minimizar as despesas dos órgãos de combate ao crime.

O acesso à informação no processo produtivo, do lado do agente é incrementado e o do principal diminui progressivamente em relação ao primeiro. Desta feita, no caso de o agente combinar informação privada (ou específica) com novas tecnologias, cujo resultado é desconhecido ou não mensurável pelo principal, a custos de oportunidade recém-identificados pelo agente com sua habilidade específica de lidar com essa tecnologia e o conjunto de informações resultantes do processo, ocorre um típico problema de assimetria de informação, que encontra na literatura do Agente-Principal respaldo teórico para a formulação das propostas contidas nesse estudo. Para evitar, ou diminuir a probabilidade de o agente se apropriar do excedente que ele cria em nome do principal, uma estrutura de incentivos é requerida no processo.

A Nova Economia Institucional (NEI) aborda os principais conceitos de comportamento oportunista que influenciam o desempenho dos agentes e os custos de transação econômicos. Espera-se que, com a introdução de incentivos positivos e punitivos, os indivíduos sejam motivados a permanecer comprometidos com os objetivos institucionais e a não romper com as regras estabelecidas dentro e fora das instituições.

Sendo assim, podemos afirmar que é por meio da instituição (North, 1990), a qual desempenha papel fundamental na nova economia institucional, que os contratos são regulados, as regras são acordadas e as incertezas são reduzidas, provendo estrutura e ordem ao quotidiano das sociedades, desenhando novas formas de atuação e coibindo comportamentos antiéticos das partes e, por que não, diminuindo os custos de transação econômicos e sociais.

A regulação contratual ou econômica visa coibir, por exemplo, o não cumprimento de uma obrigação por qualquer das partes, a não entrega do produto ou prestação do serviço (inadimplência), o benefício adquirido sem a devida contrapartida (free rider), ou a incorporação de benefícios não constantes no acordo (rent seeking) ou, ainda, as distorções causadas pelo descasamento entre a conduta do gestor e do acionista decorrente da assimetria de informação existente entre ambos (principal-agent problem). A teoria dos incentivos procura conformar um arcabouço que considere basicamente três problemas gerados pela informação assimétrica: a seleção adversa, o moral hazard e a impossibilidade de verificação.

Um problema de moral hazard existe quando a ação do agente não é verificável ou quando o agente recebe uma informação privada depois de a relação ter iniciado. Arrow (1985) classificou os problemas de moral hazard como do tipo hidden action (ação oculta) – que são ações que não podem ser completamente observadas ou inferidas por outros, sendo, portanto impossível estabelecermos ou condicionarmos contratos completos sobre tais ações.

A regulamentação pode e deve ter também o intuito de aumentar a informação. Nela deve estar prevista a obrigatoriedade de prestar informações periodicamente. Uma vez que o governo tem um incentivo para tentar reduzir o problema de moral hazard criado pela informação assimétrica, deve estabelecer leis para forçar as firmas a aderirem a princípios e manterem controles internos que ajudem a verificação de sua conduta.

O monitoramento é uma das maneiras de o principal reduzir o problema de agência engajando-se na produção de informação através de um maior monitoramento das atividades dos agentes, tal como através de auditorias frequentes para constatar a robustez das informações. O problema com este método é que o processo de monitoramento pode ser dispendioso em termos de recursos financeiros e tempo – isto é – os custos de verificação são elevados.

A lavagem de dinheiro pode ir da simplicidade absoluta à maior das complexidades. Qualquer um pode lavar dinheiro. É fácil. (JORDÃO, 2000, p. 23) A lavagem de dinheiro envolve dissimular os ativos de modo que eles possam ser usados sem que se possa identificar a atividade criminosa que os produziu. A necessidade de “lavar” o dinheiro deriva de sua origem ilícita. Quando falamos em lavagem de dinheiro está implícita a idéia de crime precedente.

Basicamente a lavagem de dinheiro envolve três etapas, são elas:

Colocação - nesta etapa utiliza-se as atividades comerciais e as instituições financeiras, tanto bancárias, como não-bancárias, para introduzir montantes em espécie, geralmente divididos em pequenas somas, no circuito financeiro legal. O objetivo é incorporar os recursos à economia formal de um modo que não suscitem suspeitas, minimizando o risco de detecção.

Ocultação - após a colocação faz-se necessário efetuar diversas operações, cujo objetivo é cortar a cadeia de evidências, ante a possibilidade de eventuais investigações/rastreamento sobre a origem do dinheiro.

Integração - nesta última etapa, o dinheiro é incorporado formalmente aos setores regulares da economia. Podem ser utilizadas para este fim: empresas de fachada, faturas falsas, empréstimos fictícios, etc.

No procedimento de lavagem de dinheiro podem-se observar alguns indicadores que não implicam necessariamente em ilícito, porém devem chamar a atenção dos responsáveis pela prevenção, são eles: 1) Grandes movimentações em espécie; 2) Movimentação atípica para o exterior; 3) Transação ou atividade comercial estranha; 4) Movimentações grandes e/ou rápidas; 5) Riqueza incompatível com perfil do cliente; 6) Atitude defensiva em relação a perguntas.

Os métodos normalmente empregados para calcular os efeitos da lavagem de dinheiro sobre o PIB incluem a verificação das seguintes discrepâncias: 1) as medidas de rendas e os gastos do PIB reportadas nas contas nacionais; 2) a força de trabalho oficial e a real; 3) a demanda real ou excessiva de dinheiro e a demanda de dinheiro que possa ser explicada por fatores normais ou convencionais; 4) o PIB oficial e o real; 5) o PIB oficial e o PIB nominal total. (BID, 2005, p.254).

Este estudo também utiliza a verificação de discrepâncias entre variáveis tidas como causadoras e sinalizadoras, a fim de apontar para a existência de uma variável latente, neste caso, recursos oriundos de atividades ilícitas que por estarem ingressando na economia formal configuraria lavagem de dinheiro.

Apesar dos progressos, resta ainda uma série de desafios a serem superados para a minimização deste tipo de crime. Num âmbito mais geral o desafio seria aperfeiçoar a regulamentação/legislação sem prejudicar as operações lícitas e a eficiência econômica como um todo, tanto nacional como internacionalmente. Outro desafio seria conseguir um nível de cooperação global que envolvesse órgãos estatais de todos os países, assim como os dirigentes das instituições financeiras e seus funcionários e demais setores da economia.

No âmbito microeconômico também há diversos desafios. Inicialmente é preciso aumentar o nível de conhecimento das pessoas (empresários, dirigentes e funcionários) quanto às várias possibilidades de lavagem de dinheiro. Pode-se lavar dinheiro em praticamente todos os setores econômicos e, como a fiscalização não é uniforme, os criminosos migram para setores menos fiscalizados. Este desconhecimento deixa a sensação de imunidade, ou seja, muitos acreditam não ser possível que suas instituições estejam sendo usadas para lavagem de dinheiro.

Outra dificuldade é desenvolver controles internos baratos, porém capazes de detectar, de forma eficiente, operações suspeitas em meio a milhões de transações diárias, para que sejam analisadas mais detalhadamente. Este problema decorre de fatores como a falta de preparo técnico e a dificuldade de se estabelecer critérios objetivos para a detecção de operações atípicas tornando imprescindível a intervenção humana qualificada na análise. Também se faz necessário atentar para ativos cujos preços são naturalmente voláteis que facilitam a ação delituosa, como, gado, imóveis, ações, obras de arte, passes de atletas etc. Disto decorre que as instituições se detêm muito nos limites monetários legais, objetivamente estabelecidos, porém os criminosos também conhecem as normas que são públicas e conseguem ludibriar facilmente tais parâmetros. A participação das pessoas é fundamental porque, quando e se se conseguir um sistema ótimo, os criminosos acharão novos meios de lavar dinheiro e conseqüentemente os sistemas de controles deverão ser readequados.

Há ainda o conflito entre o interesse comercial e a detecção de operações atípicas. Os controles, para serem eficientes, necessitam de informações precisas sobre os clientes, o que pressupõe a exigência de que estes prestem vários esclarecimentos e apresentem documentos comprobatórios. Quando o cliente está solicitando crédito é fácil obter tais informações, porém não é nada simpático exigi-las quando se trata de credores. Por isso é importantíssimo que todas as instituições procedam no sentido de obter tais informações, caso contrário aquelas que o fizerem podem perder clientes para as que não o fazem. Têm-se também como obstáculo a dificuldade de se detectar operações suspeitas de pessoas físicas e jurídicas que atuam tanto de forma lícita como ilícita.

Por tudo isso é que o foco da prevenção e do combate ao crime de lavagem de dinheiro deve ser as políticas conheça seu cliente (KYC) e conheça seu funcionário (KYE). Em outras palavras, conhecer a conduta deles, se agem de forma lícita ou não.

3 Lavagem de Dinheiro no Mercado Imobiliário

O setor imobiliário merece consideração maior devido à amplitude de suas transações, seu importante impacto social e porque um grande número de casos de lavagem de dinheiro tem sido detectado. Abusos neste setor também tem o indesejável efeito de desestabilização política, econômica e institucional.

Dado que a compra ou a venda de uma propriedade é uma das maiores transações financeiras que uma família ou indivíduo pode realizar, alterações em seus preços têm substancial impacto nas considerações levadas em conta por potenciais compradores ou vendedores. Flutuações nos preços das propriedades impactam as decisões sobre onde viver ou trabalhar. Além disso, tendo em vista que a magnitude dos valores das propriedades influenciam os aluguéis, o efeito manifesta-se na distribuição de riqueza entre proprietário e locatário. Finalmente, os preços dos imóveis influenciam significativamente a indústria da construção.

Bolhas econômicas podem ser exacerbadas por lavagem de dinheiro no mercado imobiliário e os cidadãos comuns podem ser alijados dos mercados distorcidos pelos lavadores de dinheiro. A destruição ambiental e a expansão imobiliária sem planejamento são características do setor quando utilizado para fins de lavagem de dinheiro. (World Economic Forum, 2011, p.7).

De acordo com o Conselho da Agenda Global algumas das múltiplas consequências da lavagem de dinheiro no mercado imobiliário são (World Economic Forum, 2011, p. 08):

1) bolhas econômicas podem ser exacerbados por lavagem de dinheiro no mercado imobiliário. Isso foi visto no Japão e mais recentemente no Dubai.

2) Os indivíduos podem ser alijados do mercado imobiliário, causando deslocamentos e distorções econômicas graves. A triplicação do preço do imóvel em Mombasa, no Quênia, dentro de cinco anos tornou cada vez mais difícil para famílias de renda média comprarem um imóvel.

3) Lavagem de dinheiro pode resultar oferta de imóveis caros (residencias e hóteis) acima da demanda. Estes imóveis ficam vagos por anos porque os indivíduos não podem pagar os custos dessa habitação ou dos hotéis. O fenômeno do hotel vago é visto na América Central e vários estados sucessores soviéticos. O boom imobiliário na Turquia, em parte, facilitado pelo branqueamento de dinheiro de drogas, resultou na construção de mais casas vazias e em algumas áreas costeiras.

4) A lavagem de dinheiro no mercado imobiliário pode resultar em graves violações dos regulamentos ambientais e destruição de habitats protegidos. Este tem sido um fenômeno generalizado no sul da Itália.

5) A lavagem de dinheiro em empresas de construção pode expulsar investidores legítimos que não podem obter créditos bancários ou competir contra os lavadores de dinheiro que têm um excesso de dinheiro.

6) A lavagem de dinheiro em propriedades pode levar à deterioração de áreas urbanas, bem como aumentar o crime. Em alguns casos, as propriedades são compradas para lavar o dinheiro e depois são deixadas vagas. Isso foi observado em diferentes locais como a área rural de Ohio nos Estados Unidos e densas áreas urbanas de Tokyo. Esta decadência permite aos criminosos comprarem propriedades vizinhas a custos reduzidos.

7) A lavagem de dinheiro no mercado imobiliário pode render lucros que permitem aos criminosos sustentar as suas atividades ao mesmo tempo, proporcionando estabilidade e segurança para seus investimentos. Isso tem sido visto no México, em grandes cidades nos Estados Unidos e na Itália.

8) A lavagem de dinheiro em área agrícola pode distorcer os preços agrícolas. Isto foi visto na Colômbia, onde traficantes de drogas optaram por investir em terras agrícolas que não exigem o cultivo constante. Eles, portanto, investiram em fazendas de gado. Isto reduziu o preço da carne porque o desejo dos traficantes não foi o de se engajarem na pecuária rentável, mas apenas lavar seu dinheiro.

O mercado imobiliário oferece muitas vantagens comparativas como instrumento financeiro, pois permite aos lavadores dispor de consideráveis somas de dinheiro através da construção mas também gera um fluxo de renda posterior, nomeadamente em mercados onde existe uma necessidade de habitação. (World Economic Forum , 2011, p. 9)

Por que é o setor imobiliário um instrumento tão frequentemente utilizado para a lavagem de dinheiro? A ausência ou deficiência de legislação anti-lavagem de dinheiro relacionada com o setor imobiliário faz com que seja atrativo para os criminosos. Além disso, a ausência de interesse entre muitos profissionais do mercado imobiliário em muitas partes do mundo para realizar a devida diligência sobre seus clientes e a ausência de sanções por cumplicidade em lavagem de dinheiro no mercado imobiliário agrava o problema. (World Economic Forum , 2011, p. 11)

Considerando-se todo o exposto conjuntamente, estes fatores sugerem que flutuações nos preços dos imóveis podem influenciar a atividade econômica e a estabilidade dos preços por afetar a oferta e a demanda agregada, a distribuição de renda e as decisões sobre o endividamento das famílias.

Historicamente há o mercado imobiliário residencial e comercial, e a propriedade em ambos os mercados pode ser comprada, vendida, gerenciada ou desenvolvida. Mais recentemente, novos tipos de investimento surgiram incluindo fundos imobiliários. Tais instrumentos permitem ao cidadão médio investir em mercados – tradicionalmente disponíveis apenas para muito ricos – para compor uma carteira diversificada.

As propriedades têm se valorizado e muitos países oferecem incentivos para compradores, incluindo subsídios e redução de tributos. Porém, o mais importante, em se tratando de desvio de finalidade nas operações do setor, é a facilidade que os criminosos encontram para disfarçar a verdadeira origem dos fundos e o real beneficiário dos ativos, os quais são dois elementos chaves do processo de lavagem de dinheiro.

O setor imobiliário é de extraordinária importância para a economia em geral e para o sistema financeiro em particular. O amplo uso de mecanismos que permitem às famílias acessarem o mercado imobiliário, o desenvolvimento econômico e o crescimento do turismo em muitas regiões têm levado a um crescimento exponencial da quantidade de transações financeiras ligadas ao mercado imobiliário. As opções para que criminosos utilizem o setor com o propósito de desfrutar dos ganhos obtidos ilegalmente crescem no mesmo ritmo.

Operações de lavagem de dinheiro podem ser facilmente camufladas em transações comerciais legítimas entre um grande número de operações que estão sendo realizadas. Um fator complicador do problema é que em economias menos desenvolvidas o mercado imobiliário não possui um preço médio de mercado evidente, por isso o preço pode variar muito de um distrito para outro. Além disso, as transações imobiliárias costumam em algum estágio, inevitavelmente, envolver algum intermediário (tais como: advogados, corretores, notários). Levantamentos realizados e divulgados pelo FATF/GAFI têm mostrado que esta categoria quando não abrangida pela regulamentação anti-lavagem de dinheiro frequentemente se torna o elo fraco do processo.

O mercado imobiliário é muito procurado, pois oferece facilidades para este tipo de negócio criminoso, além de possibilitar transações rápidas de compra e venda. Como no caso de obras de arte e outros bens, embora haja uma referência de mercado, o vendedor pode definir o preço que bem entender para constar da documentação do Imposto de Renda. Ou seja: regiões ou bairros ou tipos de apartamentos em grandes cidades podem estar sofrendo bruscas alterações de preços por conta de operações de lavagem.

Outra forma, muito comum, de praticar o crime de lavagem de dinheiro é a venda fraudulenta de propriedade imobiliária. O agente, por exemplo, compra um imóvel e declara ter pagado valor infinitamente menor. Paga a diferença ao vendedor “por debaixo do pano”. Depois, após alegar haver realizado reformas que valorizam o imóvel (às vezes mentirosamente, e às vezes realizando reformas com custo muito menor do que o verdadeiramente gasto), vende-o pelo preço normal de mercado, transformando aquela diferença em ativo (lucro). Mas qualquer outra forma de aquisição, venda e reforma de imóveis que sirva para dissimular o preço efetivamente investido, sendo o dinheiro obtido através de origem criminosa – do rol de crimes antecedentes -, pode configurar a prática de lavagem. (MEDRONI, 2006, p.70).

Pode-se também comprar um imóvel com dinheiro de origem ilícita, em seguida aliená-lo como garantia de um empréstimo junto a um banco, que não será pago, deixando que o imóvel/garantia seja executado. Assim o dinheiro de origem criminosa tomou a forma de imóvel, depois de garantia e finalmente de empréstimo. Ainda tem-se a opção da compra de um imóvel caro, utilizando-se dinheiro sujo e depois revendê-lo a um preço inferior. O prejuízo justifica-se como custo da lavagem.

As possibilidades são inúmeras, inibi-las, coibi-las e antecipar novas formas de lavagem de dinheiro requer inteligência estatal para regular e fiscalizar os agentes econômicos. No Brasil este papel é coordenado pelo COAF - Conselho de Controle de Atividades Financeiras auxiliado por outros órgãos como Banco Central do Brasil, Comissão de Valores Mobiliários - CVM, Secretaria de Previdência Complementar - SPC, Superintendência de Seguros Privados - Susep, Receita Federal e Polícia Federal.

4 A Regulação e o Papel do COAF

A Lei 9.613/98 (lei da lavagem de dinheiro) cria o COAF e este no exercício de suas atribuições conferidas pela lei instituiu a Resolução 14 de outubro de 2006 que dispõe sobre os procedimentos a serem observados pelas pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis. Tal resolução foi substituída em 9 de abril de 2010 pela Resolução COFECI nº 1.168 que apresenta o texto transcrito a seguir:

“Das Disposições Preliminares

Art. 1º Com o objetivo de prevenir e combater os crimes de financiamento ao terrorismo, “lavagem” ou ocultação de bens, direitos e valores, conforme estabelecido na Lei nº 9.613, de 3 de março de 1998, com suas subsequentes alterações, regulamentada pelo Decreto nº 2.799, de 8 de outubro de 1998, as pessoas jurídicas que exerçam atividades de promoção imobiliária ou compra e venda de imóveis, tais como: construtoras, incorporadoras, imobiliárias, loteadoras, leiloeiras de imóveis, administradoras de bens imóveis e cooperativas habitacionais, dentre outras, deverão observar as disposições constantes da presente Resolução.

As pessoas mencionadas no parágrafo único do artigo 1º dispensarão especial atenção às operações ou propostas que possam constituir-se em indícios dos crimes previstos na Lei nº 9.613, de 1998 ou com eles relacionarem-se. As pessoas mencionadas no parágrafo único do artigo 1º deverão comunicar ao COAF, no prazo de vinte e quatro horas, abstendo-se de dar ciência aos clientes de tal ato, a proposta ou a realização de transações passíveis de estarem relacionadas a crimes previstos na lei.

A avaliação do FATF/GAFI sobre o Brasil a respeito do cumprimento das 40 recomendações para prevenção à lavagem de dinheiro, o país não está aderente em três delas. Isto significa que as autoridades brasileiras não estão cumprindo a grande maioria dos critérios ou há grandes deficiências em sua implementação. Nas três as justificativas apresentadas baseiam-se fortemente nas operações imobiliárias, principalmente nos fatos de que o COFECI não possui condições materiais de controle e fiscalização e que a legislação não exige a devida diligência dos corretores de imóveis. (FATF/GAFI, 2010).

5 Indícios de Lavagem de Dinheiro no Mercado Imobiliário de Porto Alegre

Nesta seção o objetivo é identificar a dinâmica das relações do mercado imobiliário de Porto Alegre que sinalizem indícios da possibilidade da ocorrência de lavagem de dinheiro neste segmento econômico, tecer relações entre os dados levantados e intuir sobre algumas conclusões.

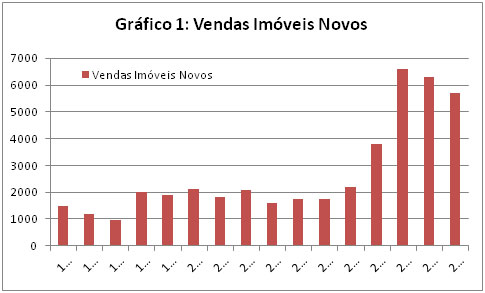

No período entre os anos de 2003 e 2010 foram vendidos 29.662 imóveis novos em todas as faixas de preços. Dentre estes 13.726, o equivalente a 46,2%, foram vendidos a preços superiores a R$ 367 mil. Considerando que há apenas 6.222 famílias em Porto Alegre com renda para adquiri-los podemos inferir que podem ter sido usados recursos não declarados ou de origem criminosa na compra de imóveis. Vale lembrar que não estamos computando os imóveis usados. Pela análise dos dados teríamos que concluir que praticamente a totalidade das famílias de Porto Alegre da faixa mais alta de renda adquiriu dois imóveis novos nos últimos oito anos – hipótese difícil de aceitar.

Fonte: SECOVI-RS

Maior oferta/vendas e preços em ascensão indicam maior demanda por imóveis. Todavia, os dados demográficos do município e a renda agregada não mostraram o mesmo desempenho. A resposta poderia estar na ampliação dos financiamentos habitacionais que apresentaram crescimento exponencial a partir de 2007. Todavia, o fenômeno já existia antes desta alteração estrutural. Outra consideração é que a lavagem de dinheiro pode ser facilitada pelo crescimento do crédito, pois amplia o número de transações, os valores transacionados e sofisticam as operações imobiliárias, tornando mais difícil o rastreamento dos recursos ilegais.

Analisando os dados referentes à oferta de imóveis novos, observamos que mesmo em períodos com fraco desempenho da economia a venda de imóveis apresenta números bem elevados. Esta informação contradiz o argumento de que a oferta de imóveis está associada à recuperação do crescimento da economia brasileira, pois o crescimento da oferta de imóveis foi bem superior ao crescimento do PIB brasileiro e ainda maior que o PIB gaúcho. Muito embora o crescimento econômico e a oferta de crédito possam ser variáveis explicativas das vendas de imóveis, talvez não tenham sido suficientes para explicar toda a variação das vendas do setor imobiliário.

Nota-se na tabela 1 sobre oferta de imóveis para vendas, um ligeiro crescimento na participação da oferta de imóveis de valores superiores à R$ 367 mil, com destaque para os anos de 2005 e 2006 que apresentaram participação de 33,2 % e 38,6% do total de ofertas, respectivamente. Nesse sentido fica enfraquecido o argumento de que a redução da taxa de juros e o aumento da disponibilidade de crédito explicam o crescimento da oferta de imóveis, visto que para esta faixa de renda as condições se mantiveram praticamente estáveis.

Tabela 1: Oferta de Imóveis acima de R$ 367 mil

Ano Oferta acima R$ 367 mil % s/ Total

2003 1.437 30,4%

2004 1.969 31,6%

2005 2.155 33,2%

2006 2.071 38,4%

2007 1.744 31,8%

2008 1.612 26,2%

2009 1.471 25,3%

2010 1.267 24,5%

Fonte: SECOVI-RS

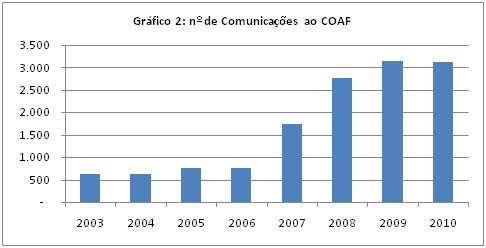

O aperfeiçoamento do normativo que regula o setor (a Resolução 14/2006 e Resolução COFECI nº 1.168/2010) gerou um crescimento substancial no número de empresas cadastradas. Embora tenha ocorrido crescimento expressivo tanto do número de empresas cadastradas como das comunicações ao COAF notamos que estas representam menos de 0,3% do total de comunicações em todo o Brasil.

No Rio Grande do Sul a atividade imobiliária é exercida por 3.602 empresas localizadas em 83% dos municípios do Estado, sendo 1.342 em Porto Alegre e 2.260 no interior. (SECOVI-RS, 2007. p. 6)

Fonte: COAF

Numa rápida análise comparativa pode-se concluir que o número de comunicações ao COAF feitas pelo setor imobiliário ainda é muito baixo, visto que no Brasil há 75.000 empresas obrigadas, 3.602 no estado e 1.342 em Porto Alegre, cadastradas no COAF em todo o país somente 8.147, e estas comunicaram apenas 3.112 operações (em 2010). Daí conclui-se que o setor está pouco sensível à problemática da lavagem de dinheiro, assim como há pouca eficácia do órgão fiscalizador.

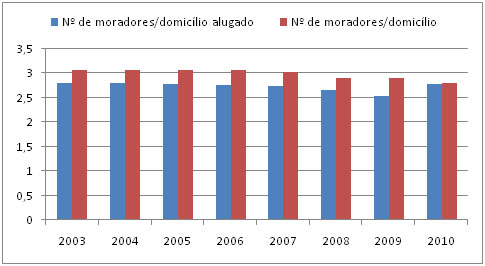

Uma importante variável sinalizadora é o número de moradores por domicílios e por domicílios alugados. Espera-se que com a suposta elevação na demanda por moradias sem o respectivo aumento da população houvesse a diminuição do número de moradores por domicílio. Todavia constatou-se redução insignificante no período de 2003 a 2010. O número de moradores por domicílio alugado que era de 2,8 reduziu para 2,78, enquanto nos domicílios próprios reduziu de 3,07 para 2,81. Estes números afastam a hipótese de estar havendo aumento significativo de pessoas que deixam de habitar em grupos maiores para morar sozinhos ou em grupos menores. Desta forma, a análise utilizando o conceito de famílias parece uma aproximação bastante adequada.

Gráfico 3: Número de moradores por domicílio em Porto Alegre

Fonte: SECOVI-RS

O crescimento médio do PIB do RS foi de 23,1% no período 2003-10, com média anual de 2,9%, enquanto a venda total de imóveis novos cresceu 254%. Estes números deixam claro que o crescimento da renda não pode explicar toda a oferta de imóveis em Porto Alegre. Mesmo argumentando-se que o setor imobiliário tenha sido o responsável pelo crescimento, ou que o mesmo tenha ocorrido de forma concentrada em alguns poucos segmentos, o que também não se verifica. Pode-se notar na tabela abaixo que o PIB per capita de Porto Alegre em torno de R$ 25 mil anuais (referente a 2008), embora seja tido como bom para os padrões brasileiros, ainda é muito baixo quando considerado para aquisição de imóveis.

Tabela 2: Evolução do PIB de Porto Alegre

Ano PIB (R$ mil) PIB pc (R$)

2002 20.389.623 14.650

2003 21.871.109 15.577

2004 23.780.238 16.790

2005 28.132.955 19.691

2006 30.130.789 20.911

2007 33.590.020 23.644

2008 36.744.704 25.713

Fonte: Fundação de Economia e Estatítica (FEE) –RS

Deve-se observar sobre a população e renda que o crescimento populacional foi praticamente estável com crescimento de apenas 1,64% no período 2003-10, equivalente a 23.172 habitantes. Quanto à renda per capita, embora tenha havido crescimento, este não justificaria um boom imobiliário. Os dados para o estado do Rio Grande do Sul mostram que para o período citado houve crescimento de 18,8%.

Porto Alegre tem poucas famílias com renda suficiente para aquisição de tantos imóveis com preços elevados como comprovam os dados referentes à renda per capita da população porto-alegrense e o número de famílias por faixa de renda. A tabela 3 nos mostra o número de famílias em Porto Alegre por faixa de renda. Nela podemos verificar o pequeno percentual de famílias com renda declarada suficiente para adquirir imóveis acima de R$ 367 mil. A ABEP Associação Brasileira de Empresas de Pesquisa tem como função estimar o poder de compra das famílias. Segundo a ABEP, Porto Alegre tem 1,2% de suas famílias com renda média de R$ 13.100,00 e 7,4% com renda média de R$ 9.100,00.

Tabela 3: Quantidade de famílias por faixa de renda média

Classe Nº domicílios % Domicílios Renda Familiar Média Brasil (R$)

A1 6.222 1,2 13.100

A2 37.509 7,4 9.100

B1 80.379 15,9 4.900

B2 130.180 25,7 2.750

C1 123.710 24,4 1.650

C2 76.360 15,1 1.100

D 50.063 9,9 710

E 2.603 0,5 490

Total 507.026 100

Fonte: IPC Maps 2011. ABEP-IBOPE

Em simulações feitas junto ao sistema financeiro pode-se constatar que para obter-se financiamento superior a R$ 350 mil necessita-se de renda superior a R$ 10 mil. Portanto, havendo na população de Porto Alegre, relativamente, poucas famílias com este nível de renda e sendo a oferta de imóveis com valores neste patamar bastante representativo, intui-se que os recursos necessários para efetivar tal volume de vendas originam-se em outras fontes que não as oficialmente declaradas.

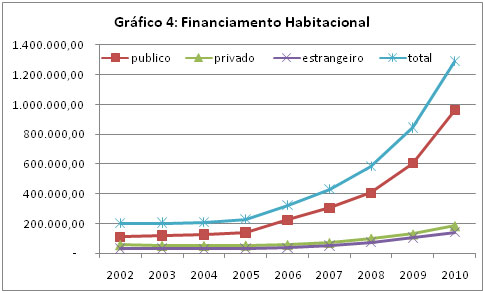

Fonte: Banco Central do Brasil

A evolução da oferta de crédito imobiliário no Brasil apresentada na tabela acima mostra uma tendência de alta nos últimos anos. Todavia, o volume parece ainda ser baixo para sustentar e justificar todo o volume de vendas, principalmente dos imóveis mais caros. A maior parte do crescimento do financiamento habitacional é explicada pela oferta de crédito de bancos públicos para a parcela da população com renda mais baixa e para a qual as condições do financiamento são mais favoráveis. A forte alta dos financiamentos habitacionais a partir de 2007 concentra-se nos bancos públicos, notadamente na Caixa Econômica Federal gestora de programas governamentais para a população de baixa renda.

A evolução dos financiamentos habitacionais mostra a diminuição da participação do Rio Grande do Sul no total do Brasil. Isto deve-se ao crescimento mais acelerado em regiões mais pobres devido a forte influência dos financiamentos por programas governamentais. Em 2003 o Rio Grande do Sul representava 13,71% dos financiamentos para aquisição e 10,26% para construção, em 2010, representa 6,28% e 5,07%, respectivamente.

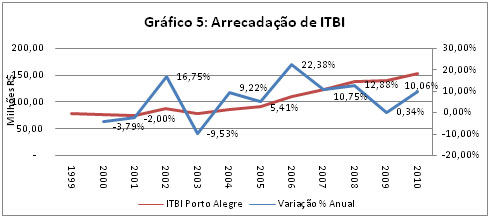

O gráfico 5 mostra a evolução da arrecadação do imposto sobre transmissão de bens imóveis (ITBI) que apresentou comportamento na mesma direção da venda de imóveis.

Fonte: Secretaria do Tesouro Nacional

Não se tem uma série estatística sobre a evolução dos preços dos imóveis no município. Porém, pode-se avaliar o desempeno do setor comparando o índice de preços da construção civil (INCC) ao índice de preços ao consumidor (IPCA). A comparação no período de 2003 a 2010 mostra que dos 8 anos em 7 o INCC superou o IPCA, e o resultado acumulado no período mostra expressiva vantagem para o INCC, 66,38% contra 46,29% do IPCA.

6 Considerações Finais

A base teórica utilizada mostrou-se adequada, tendo em vista que em toda a análise ficou claro a falta de transparência nas transações imobiliárias e a existência de falha informacional que torna o setor atraente e vulnerável à prática de lavagem de dinheiro, bem como a ocorrência deste crime conforme as tipologias apontadas pelo Grupo de Ação Financeira (FATF/GAFI) em seu relatório de referência.

Outrossim, parece claro que a regulamentação, o monitoramento-supervisão e o enforcement são as ferramentas que em conjunto podem transformar os indícios deste estudo em evidências que resultem em punição efetiva e consequente dissuasão de novos episódios deste tipo de atividade criminosa.

Não tendo se verificado aumento expressivo da renda ou da população no município resta difícil sustentar a oferta e venda de tal volume de imóveis. Faltam-nos dados para saber se os proprietários realmente habitam tais imóveis e se a velocidade de vendas não se refere à venda dos mesmos imóveis em curto espaço de tempo.

No período 2003-10 a venda de imóveis novos foi de quase 30.000 unidades, enquanto sua população foi adicionada em cerca de 23.712 habitantes. Cabe ressaltar que estamos considerando somente a venda de imóveis novos, se somarmos os imóveis usados vendidos a discrepância aumentará.

Como explicar o crescimento nas vendas dos imóveis novos? Se a renda do Brasil cresceu apenas 4,0% em média e a do Rio Grande do Sul 2,9%. Se o PIB per capita de Porto Alegre é de apenas R$ 25 mil por ano. Se a oferta de crédito imobiliário no Brasil cresce apenas para os programas habitacionais voltados para a baixa renda. Se o número de moradores por domicílio se mantém praticamente estável. Se a população de Porto Alegre cresceu apenas 1,64%. Se 24,5% da oferta de imóveis novos se dá para valores acima de R$ 367 mil, justamente numa faixa na qual as condições de crédito não melhoraram tanto como nas faixas menores e para qual se necessita de renda em torno de R$ 13 mil. Se Porto Alegre temos apenas 6.222 famílias com este nível de renda.

Acrescenta-se ao exposto acima a deficiente fiscalização sobre o setor, o aumento do número de transações e a alta informalidade, propiciando ambiente favorável para que o setor seja utilizado como instrumento de lavagem de dinheiro.

A Resolução nº 1.168/2010 do COFECI (Conselho Federal de Corretores de Imóveis) estabelece que construtoras e imobiliárias comuniquem ao COAF as operações suspeitas, apesar disto, o número de comunicações do setor é relativamente baixo. Levando-se isto em conta e sem prejuízo da continuidade da aplicação da regulação mencionada, sugere-se que informações adicionais sejam colhidas junto aos cartórios de registro imobiliário e junto aos municípios no que se refere a transferência de propriedade e valores negociados. Este procedimento teria o intuito de identificar se um imóvel foi negociado várias vezes num curo espaço de tempo e/ou por valores muito discrepantes e/ou envolvendo membros da mesma família e/ou empresas recém-criadas ou proprietário estrangeiro. Além disso, tal procedimento poderia complementar as medidas já existentes, assim como servir para dar robustez às informações coletadas.

A Secretaria da Receita Federal (SRF) também poderia cruzar dados concernentes a proprietários e propriedades, e até mesmo divulgá-los de forma agregada para que os cidadãos que quisessem pudessem ajudar na fiscalização. Isto estaria em conformidade com as diretrizes das autoridades públicas e com a teoria econômica do crime que prevê a participação da sociedade na prevenção ao crime.

Como procedimento de monitoramento complementar poderia se cruzar os dados das propriedades com os dados socioeconômicos dos proprietários. Isto seria feito pela SRF a fim de identificar falsos proprietários ou nível de riqueza incompatível com o perfil do proprietário (por exemplo: idade, renda declarada, ocupação etc).

Por fim ressalta-se que este trabalho levantou indícios robustos de possível existência de lavagem de dinheiro no setor imobiliário de Porto Alegre, alertando para a necessidade de maior fiscalização por parte dos órgãos responsáveis e para vulnerabilidade deste ramo de atividade. Com base no exposto neste artigo aumenta-se a suspeita de que parte da demanda pelos imóveis ofertados pode estar sendo efetivada pela inserção de recursos de origem criminosa. Realçamos que somente uma fiscalização mais atuante e estudos mais profundos poderão transformar os indícios em evidências.

Referências

ARROW, K. The Economics of Agency. In: PRATT, J.W. e ZECKHAUSER.R. (Ed.). Principals and Agents: The Structure of Business. Cambridge, Harvard University Press. 1985.

BID. Lib