Lavagem de Dinheiro Através do Setor de Bens Culturais no Brasil

O objetivo deste artigo é demonstrar que o setor cultural apresenta características que o torna vulnerável à lavagem de dinheiro. Utilizando o modelo agente-principal identificou-se a existência de assimetria de informação no setor e deficiências no trinômio regulação-monitoramento ou fiscalização-punição como sendo a falha fundamental e sugere maior atenção das autoridades públicas para esta questão. Dada a inexistência de trabalhos que tratem especificamente de lavagem de dinheiro no setor cultural foram utilizados trabalhos que abordaram outros setores de forma análoga como, por exemplo, o setor do futebol.

Ler texto completo

Mauro Salvo

1 Introdução

Agentes que tenham obtido recursos de forma ilícita têm a necessidade de que, pelo menos, parte destes recursos sejam incorporados ao mercado formal de modo a dificultar o rastreamento de sua origem criminosa e assim possa ser utilizado livremente por seus detentores. A este procedimento dá-se o nome de lavagem de dinheiro

A lavagem de dinheiro pode ocorrer em qualquer setor de atividade. Todavia, há aqueles mais vulneráveis. Para que o lavador de dinheiro tenha êxito ele costuma buscar setores com características que facilitem alcançar seu objetivo. O FATF/GAFI (organismo internacional de inteligência responsável pela elaboração de recomendações referentes ao combate e prevenção à lavagem de dinheiro) elenca um conjunto de setores suscetíveis a serem utilizados para fins de reciclagem de ativos, os quais merecem atenção especial das autoridades nacionais quanto à regulamentação e monitoramento, dentre eles o mercado de obras de arte e antiguidades. Este artigo tem como objetivo expandir este horizonte para todo o setor cultural, demonstrando suas vulnerabilidades.

Em termos genéricos, os lavadores de dinheiro procuram setores com falhas no trinômio regulação-monitoramento/fiscalização-punição. Neste sentido, o setor cultural oferece ótimas condições para que criminosos reciclem os ativos obtidos ilegalmente, tendo em vista que apresenta características como: a) algum grau de informalidade; b) os preços podem apresentar forte oscilação (como característica inerente ao setor); c) regulamentação inexistente ou frágil; d) fiscalização inexistente ou frágil; e) difícil avaliação quanto ao preço e qualidade dos bens negociados (parâmetros subjetivos); f) raras punições. Isto é o que este artigo pretende analisar. Seria o setor cultural vulnerável à lavagem de dinheiro?

Quando comparado a outros mercados, tais como, o de futebol, o acionário, o imobiliário, entre outros, o setor cultural demonstra as características de vulnerabilidade apresentadas em mercados tradicionalmente utilizados por organizações criminosas com a finalidade de lavagem de dinheiro. Através da análise de algumas estatísticas se evidenciará indícios para que as autoridades passem a regular e monitorar mais efetivamente este segmento de atividade e apliquem punição que desincentive a reincidência.

A motivação para a elaboração deste artigo baseou-se em relatório do FATF/GAFI intitulado “Money Laundering Through the Football Sector”. A partir das ideias e análises contidas no relatório citado vislumbrou-se a possibilidade de aplicá-las ao mercado de bens culturais como um todo, tendo em vista apresentarem grandes semelhanças em suas características. O que se pretende fazer neste artigo é avançar até o ponto que o atual estágio da ciência permite, utilizando os dados estatísticos disponíveis e sugerir a solução mais adequada para o problema em questão.

Na ausência de estatísticas mais robustas, eventos anedóticos servem para definir tipologias e basear a estruturação da regulamentação que por sua vez, gera as informações necessárias à constituição de séries estatísticas que auxiliarão na execução de modelos com formalização quantitativa. A tal da evidência empírica.

No contexto do combate à lavagem de dinheiro, o termo "tipologias" se refere às várias técnicas usadas para lavagem de dinheiro. Os criminosos são muito criativos no desenvolvimento de métodos para lavar dinheiro. Os métodos de reciclagem de ativos e suas tipologias, em qualquer local, são fortemente influenciados pela economia, pelos mercados financeiros, e pelas políticas adotadas para combatê-los. Consequentemente, os métodos variam de lugar para lugar e ao longo do tempo.

Os envolvidos na luta contra a lavagem de dinheiro contam com as informações mais atuais sobre tipologias. Membros do FATF/GAFI provêem uns aos outros e a secretaria do órgão, anualmente, observações baseadas em casos recentes ou estudos de áreas particulares. O FATF/GAFI recolhe essas informações e tenta descrever as tendências, com vistas a adaptar as recomendações quem tratam especificamente sobre a lavagem de dinheiro. O FATF/GAFI também informa ao público em geral através da publicação de relatórios sobre as tipologias em sua página na internet.

Optou-se por utilizar o modelo agente-principal visto que a relação entre o poder público e os agentes econômicos que operam neste mercado sugerem a existência de assimetria de informação, seleção adversa e risco moral. Desta forma, ao final do trabalho as sugestões propostas estarão em conformidade com a base teórica, apontando para uma regulamentação específica e monitoramento do setor.

Tendo como base o modelo agente-principal serão elencados alguns casos anedóticos e delineadas a suas tipologias para que esclarecer como algumas organizações criminosas atuam ou podem utilizar o setor cultural para proceder a lavagem de recursos de origem ilícita. As estatísticas do setor são escassas, portanto serão analisados os números referentes ao fluxo de comércio exterior de obras de arte e antiguidade e os dados sobre a produção cinematográfica e sua comercialização no mercado doméstico.

O desenvolvimento deste artigo segue apresentando uma breve revisão da base teórica. Na seção 3 serão analisadas a estrutura da governança do setor cultural e suas vulnerabilidades quanto à lavagem de dinheiro. Posteriormente, serão descritos alguns casos que ilustram o problema e desenham tipologias. A seção 5 apresentará algumas estatísticas que intentam dimensionar o problema. E por fim, serão apresentadas algumas sugestões para elaboração de políticas públicas que evitem e/ou minimizem o problema.

2 Revisão da Literatura e Base Teórica

Considerando-se que não será o Estado que proverá o serviço diretamente ao público, mas o delegará ao setor privado, decidiu-se então fazer a abordagem do tema, utilizando-se o arcabouço teórico da Teoria dos Incentivos, com base no modelo Agente-Principal cuja relação de dependência estabelecida entre empresas de alguns setores da economia (agente) e o Estado (principal), deve ser modulada por uma estrutura de incentivos, haja vista a imperfeição destes mercados no que tange a sua vulnerabilidade à lavagem de dinheiro.

A abordagem do modelo Agente-Principal tem se mostrado muito produtiva no entendimento dos resultados obtidos através de uma interação de relacionamentos entre grupos. Um grupo, o principal, coloca um conjunto de incentivos, e o outro, o agente, responde, a esses incentivos. Na teoria econômica da criminalidade, o governo faz o papel de principal, ao colocar os incentivos para o agente, via P (probabilidade de ser pego e punido), S (severidade da pena), e etc enquanto o agente é o criminoso, que responde praticando crimes que são uma resposta lógica aos incentivos existentes na sociedade. O governo determina a severidade das penas e a intensidade dos esforços de combater o crime (e). O nível deste último será fator determinante da probabilidade de identificar e punir criminosos. (BRENNER, 2009, p. 50) No modelo Agente-Principal, o governo busca alcançar dois objetivos: a) manter a criminalidade em nível baixo e b) minimizar as despesas dos órgãos de combate ao crime.

O acesso à informação no processo produtivo, do lado do agente é incrementado e o do principal diminui progressivamente em relação ao primeiro. Desta feita, no caso de o agente combinar informação privada (ou específica) com novas tecnologias, cujo resultado é desconhecido ou não mensurável pelo principal, a custos de oportunidade recém-identificados pelo agente com sua habilidade específica de lidar com essa tecnologia e o conjunto de informações resultantes do processo, ocorre um típico problema de assimetria de informação, que encontra na literatura do Agente-Principal respaldo teórico para a formulação das propostas contidas nesse estudo. Para evitar, ou diminuir a probabilidade de o agente se apropriar do excedente que ele cria em nome do principal, uma estrutura de incentivos é requerida no processo.

A Nova Economia Institucional (NEI) aborda os principais conceitos de comportamento oportunista que influenciam o desempenho dos agentes e os custos de transação econômicos. Espera-se que, com a introdução de incentivos positivos e punitivos, os indivíduos sejam motivados a permanecer comprometidos com os objetivos institucionais e a não romper com as regras estabelecidas dentro e fora das instituições.

Sendo assim, podemos afirmar que é por meio da instituição (North, 1990), a qual desempenha papel fundamental na nova economia institucional, que os contratos são regulados, as regras são acordadas e as incertezas são reduzidas, provendo estrutura e ordem ao quotidiano das sociedades, desenhando novas formas de atuação e coibindo comportamentos antiéticos das partes e, por que não, diminuindo os custos de transação econômicos e sociais.

A regulação contratual ou econômica visa coibir, por exemplo, o não cumprimento de uma obrigação por qualquer das partes, a não entrega do produto ou prestação do serviço (inadimplência), o benefício adquirido sem a devida contrapartida (free rider), ou a incorporação de benefícios não constantes no acordo (rent seeking) ou, ainda, as distorções causadas pelo descasamento entre a conduta do gestor e do acionista decorrente da assimetria de informação existente entre ambos (principal-agent problem). A teoria dos incentivos procura conformar um arcabouço que considere basicamente três problemas gerados pela informação assimétrica: a seleção adversa, o moral hazard e a impossibilidade de verificação.

Um problema de moral hazard existe quando a ação do agente não é verificável ou quando o agente recebe uma informação privada depois de a relação ter iniciado. Arrow (1985) classificou os problemas de moral hazard como do tipo hidden action (ação oculta) – que são ações que não podem ser completamente observadas ou inferidas por outros, sendo, portanto impossível estabelecermos ou condicionarmos contratos completos sobre tais ações.

A regulamentação pode e deve ter também o intuito de aumentar a informação. Nela deve estar prevista a obrigatoriedade de prestar informações periodicamente. Uma vez que o governo tem um incentivo para tentar reduzir o problema de moral hazard criado pela informação assimétrica, deve estabelecer leis para forçar as firmas a aderirem a princípios e manterem controles internos que ajudem a verificação de sua conduta.

O monitoramento é uma das maneiras de o principal reduzir o problema de agência engajando-se na produção de informação através de um maior monitoramento das atividades dos agentes, tal como através de auditorias frequentes para constatar a robustez das informações. O problema com este método é que o processo de monitoramento pode ser dispendioso em termos de recursos financeiros e tempo – isto é – os custos de verificação são elevados.

Na seção seguinte o mercado de bens culturais em geral, e mais especificamente, o mercado de obras de arte e antiguidades e o mercado de produção cinematográfica serão abordados à luz do modelo agente-principal. Estes dois sub-setores foram escolhidos tendo em vista que para eles encontra-se algumas estatíticas.

3 Características do Mercado de Bens Culturais

O que torna o setor cultural especialmente vulnerável à lavagem de dinheiro? Uma longa lista de possíveis vulnerabilidades podem ser compiladas com base na analogia ao setor de futebol. Essas vulnerabilidades não são exclusivas do setor de bens culturais nem do futebol. Vários fatores se combinam para tornar o setor de bens culturais atraente para os criminosos. Baseado no estudo do FATF/GAFI (2009) sobre o setor de futebol, três áreas de vulnerabilidades foram identificadas também no setor cultutal, as quais se relacionam a sua estrutura , a área das finanças e seus procedimentos habituais. A falta de transparência é o elemento chave para mercados vulneráveis à lavagem de dinheiro. No mercado de bens culturais esta opacidade deve-se às características descritas a seguir.

O mercado é fácil penetrar devido principalmente às baixas ou inexistentes barreiras de entrada no setor. O setor caracteriza-se por apresentar complicadas redes de interessados cujas reais intenções e funções dos atores não estão claramente definidas. Muitos agentes estão envolvidas no setor, tais como gerentes, intermediários, patrocinadores, gravadoras, exibidores, editoras, galerias, marchands, companhias (dança, teatro, circo), governos, empresas fornecedoras de bens e serviços etc. Esse grande número e variedade de partes interessadas e os fluxos de dinheiro facilita a ocultação de atividade fraudulenta. O mercado de bens culturais, em muitos casos, carece de uma gestão prossifional, exceto para os segmentos mais industrializados como editoras, gravadores e distribuidoras por exemplo. O setor geralmente é gerenciado pelos próprios artistas ou diretores artísticos que frequentemente se confundem com produtores, gestores, captadores de recursos sem a formação e/ou experiência adequada e necessária para tal função. Há no setor diversidade de estruturas legais. É possível se encontrar grupos ou companhias artísticas cujas estruturas jurídicas variam de sociedades de responsabilidade limitada à fundações. A falta de regulamentação ou controle sobre a estrutura jurídica e a propriedade ou o controle destas entidades significa que eles são fáceis de adquirir.

A fragilidade financeira crônica eleva o risco de que entidades culturais sejam pouco prudentes quando aparece um novo investidor, não se importando com origem dos recursos que estão recebendo. Vulnebailidades financeiras podem transformá-las em alvo para o dinheiro sujo. Além disso, o peso da carga tributária pode incentivar maior proximidade com atividades clandestinas. O setor tem como caraterística a irracionalidade dos montantes envolvidos e a imprevisibilidade sobre os resultados futuros. Essa "cultura de imprevisibilidade" poderia levar a um aumento da tolerância aos pagamentos aparentemente irracionais.

O papel das artes ou manifestações culturais na sociedade torna as pessoas relutantes em quebrar a ilusão de inocência da atividade. Portanto, as atividades ilegais podem não ser freqüentemente relatadas. Além disso, a imagem da arte/cultura é muito importante, especialmente para os patrocinadores. Os patrocinadores tentam comprar uma boa imagem, apoiando uma manifestação artítica/cultural específica. Um rumor sobre lavagem de dinheiro provavelmente resultará na retirada do patrocinador e de seus fundos e perda de fãs e das receitas que eles trazem. Isso torna menos provável que a lavagem de dinheito e outros crimes sejam relatados pelos agentes culturais. A arte tem um status com que muitas pessoas gostariam de ser associados. Os criminosos procuram frequentemente um status fora do mundo do crime e manifestações culturais podem oferecer a oportunidade para adquirir tal status. Um investimento numa manifestação cultural pode fornecer ao criminoso um status favorável devido a recompensas morais.

Alguns eventos culturais estão profundamente enraizados nas sociedades locais. Isso os transforma numa forma atraente de ganhar status social na comunidade local e obter a entrada no establishment. Ao apoiar financeiramente tais eventos, as organizações criminosas também podem ganhar o controle das atividades associadas, como negócios imobiliários e contratos com o governo local. Esse conjunto complexo de motivos financeiros e não financeiros tornam o meio artístico cultural atraente para os criminosos que procuram legitimar um status social. O que está acontecendo é que o dinheiro lavado é "integrado" e usado para comprar celebridade e influência que têm um valor próprio e oferece oportunidades para novas conquistas no plano legal e ilegal. O criminoso está comprando um bilhete de entrada a um meio social. No Brasil o exemplo clássico, mas não único, é a ligação de organizações criminosas com o evento do Carnaval e toda sua cadeia produtiva atrelada (escolas de samba, desfile, turismo, marketing etc).

Os sinais de que possa estar havendo lavagem de dinheiro no mercado brasileiro de bens culturais derivam de fatos como: a) crescimento percentual das operações acima dos demais setores; b) crescimento inexplicado (ou com argumentos insuficientes) do fluxo de dinheiro direcionado para o setor; c) os riscos assumidos são muito superiores aos retornos esperados (acima do normal mesmo para especuladores); d) negócios repetidos de forma rápida, com trocas constantes de propriedade dos bens negociados.

4 Tipologias e Casos Anedóticos

Levando-se em conta o exposto sobre as características do setor cultural pode-se identificá-lo como vulnerável à lavagem de dinheiro. Desta forma, pode-se sustentar esta afirmação descrevendo exemplos hipotéticos ou fatuais que ilustram a possibilidade do presumido. Vale ainda observar que em todos os casos mencionados a seguir houve falha em algum dos elos da cadeia regulamentação-fiscalização/monitoramento-punição.

Para os casos das obras de arte e antiguidades o Decreto-Lei nº 25 de 1937 regulamentado em 2007 obriga antiquários e comerciantes de obras de arte a manter cadastro junto ao IPHAN (Instituto de Patrimônio Histórico Nacional), com o objetivo de coibir a lavagem de dinheiro e o tráfico de bens culturais de valor histórico que tenham sido roubados. Acervos cadastrados poderiam ser cruzados com a lista de bens procurados, evitando que peças roubadas circulassem no mercado. No entanto, segundo dados obtidos junto à página web do IPHAN somente 25 bens foram registrados. Quanto aos bens roubados somente 1558 foram cadastrados e 127 foram resgatados. Portanto vê-se que há deficiência para coletar informações e também em fazer com que a lei seja cumprida (enforcement).

Quanto à lavagem de dinheiro a Lei 9613/98 regulamentada pela Resolução nº 008/99 obriga que pessoas físicas e jurídicas que comercializem arte e antiguidades se cadastrem junto ao COAF e comuniquem ao órgão operações superiores a R$ 5.000,00, além de operações suspeitas de qualquer valor. Portanto, constitui-se num setor obrigado a comunicar às autoridades movimentação/operação atípica. As transações que contenham indícios de lavagem de dinheiro – como pagamento em espécie e operações repetidas entre outras -, devem ser comunicadas ao Conselho de Controle de Atividades Financeiras (COAF). Para se ter uma ideia da fragilidade do setor, há apenas 64 empresas cadastradas no COAF e foram feitas apenas 16 comunicações em 13 anos, não tendo sido aberto nenhum procedimento administrativo tampouco cobrada multa alguma. Desconhecimento da norma, ineficiência do IPHAN e excessiva informalidade do setor justificam números tão modestos e tornam este ramo de atividade atraente tanto para lavadores de dinheiro como para ladrões de obras de arte.

A artimanha utilizada para lavagem de dinheiro com obras de arte é relativamente simples. A obra é comprada à vista, em espécie, com dinheiro proveniente de alguma atividade ilícita, como tráfico de drogas ou corrupção, e depois vendida. Desse modo, o dinheiro obtido com a venda se torna legal e é declarado. Há também casos em que o comprador da obra declara que pagou um valor muito maior do que o realmente pago, com recursos provenientes também de atividades ilícitas. Como o valor de obras de arte é geralmente estabelecido de forma aleatória, torna-se difícil avaliar se o negócio foi ou não simulado. (Jornal Valor Econômico, 19/05/2006).

Um dos casos mais célebres da ligação entre lavagem de dinheiro e mercado de arte é o que envolve o ex-banqueiro do Banco Santos que desviou dinheiro do próprio banco e adquiriu uma coleção de obras de arte avaliada em mais de USD 20 milhões de acordo com a Polícia Federal. Este caso ilustra situações análogas que ocorrem quando a lavagem de dinheiro utiliza-se do mercado de futebol (ou outro esporte) aproveitando-se da imagem “imaculada” da atividade perante a sociedade. Neste caso, o ex-banqueiro gozou por muito tempo do status de mecenas e apreciador de arte.

Um caso de grande repercussão na mídia nacional foi a prisão do narcotraficante Juan Carlos Abadia que reciclava os recursos oriundos do tráfico de drogas comprando obras de arte. O criminoso, segundo informação da Polícia Federal, adquiriu 144 obras avaliadas em USD 3,8 milhões, entre elas coleções de seu compatriota o pintor Botero. De acordo com a Polícia Federal a quadrilha chefiada por Abadia pretendia vender a coleção para financiar novas ações criminosas. As obras ainda não haviam sido localizadas e podem ter sido exportadas. (http:g1.globo.com/noticias/Brasil/o,,mrp736700-5598,00.html acesso em 26/08/2008).

Alguém interessado em lavar dinheiro poderia fazê-lo através da produção cinematográfica. Os produtores de filmes geralmente buscam captar recursos no mercado para financiar suas produções, assim poder-se-ia unir os dois lados, os lavadores de dinheiro ofertando seus recursos e os produtores demandantes dos mesmos.

Dada a escassez de oferta de recursos para financiar a produção cinematográfica os produtores tendem a ser pouco rígidos quanto a origem destes. Em adição, os altos valores envolvidos na atividade, a quantidade e diversidade de transações, certo grau de informalidade, a desregulamentação do setor e a inexistência de fiscalização tornam esta atividade atraente para a lavagem de dinheiro.

A lavagem de dinheiro poderia ser realizada da seguinte maneira. A organização criminosa injeta USD 1.000,00 na produção de um filme, o produtor utiliza esta quantia para pagar diversas despesas com fornecedores e colaboradores, entre estes se inclui empresas ligadas aos criminosos. No final do processo realiza-se o filme declarando que seu custo foi de USD 1.000,00 quando na realidade custos USD 200,00. Através de notas frias ou sobrefaturadas contabiliza-se USD 1.000,00 que serão divididos entre a produção do filme (USD 200,00) e os lavadores de dinheiro (USD 800,00). Para estes considera-se o valor de USD 200,00 entregue aos produtores como sendo o custo de transação da lavagem de dinheiro.

Após o fim da União Soviética o Estado deixou de financiar a produção cinematográfica na Rússia, todavia muitas produções continuaram a ser realizadas. Especula-se que os fundos utilizados seriam provenientes da máfia russa que estaria aproveitando a escassez de recursos no setor para lavar dinheiro.

Outros casos que relacionam o mercado de bens culturais com a lavagem de dinheiro envolvem a captações de recursos através das leis de incentivo por meio de renúncia fiscal. Utilizando este mecanismo empresas em conchavo com produtores culturais podem superfaturar os gastos do evento artístico desviando recursos fiscais. Desta forma, ao mesmo tempo em que cometem o crime dão a ele aparência lícita como se tivessem sido gerados da atividade cultural.

Dois casos muito debatidos envolveram a produção dos filmes “O Guarani” de Norma Bengell e “Chatô – o Rei do Brasil” de Guilherme Fontes. Ambos captaram recursos através de lei de renúncia fiscal para incentivo à cultural (Lei do Audiovisual) e não concluíram suas produções. Tendo em vista que o dinheiro chegou aos produtores em contas de suas responsabilidades e não foi utilizado na finalidade declarada, eles foram indiciados por apropriação indébita, evasão de divisas e lavagem de dinheiro. Estes dois casos ilustram a situação apontada anteriormente de uma atividade gerida por não profissionais, já que ambos são originariamente atores que passaram a diretores, depois produtores sem a formação específica e/ou experiência no ramo de gestão financeira de projetos.

Operações análogas podem se verificar, pelas mesmas razões, em outras atividades culturais tais como, teatro, dança circo, grandes eventos musicais etc. Estes ainda possibilitam a lavagem de dinheiro por meio da manipulação dos borderôs da bilheteria. Sendo usual nestes eventos o pagamento em espécie, pode-se declarar um público pagante superior ao realmente ocorrido e assim legitimar uma expressiva quantia de dinheiro de origem ilícita, esta tipologia assemelha-se ao que ocorre no setor de futebol.

5 Análise dos Dados e Sinais de Lavagem de Dinheiro

Nesta seção serão utilizados os poucos dados estatísticos existentes para sustentar que os subsetores escolhidos para este trabalho podem, de fato, estar sendo, ou virem a ser utilizados por lavadores de dinheiro. Não mostram evidências, mas fortes indícios. Portanto, devem no mínimo, serem monitorados mais de perto, terem aumentado a quantidade e a qualidade de informações.

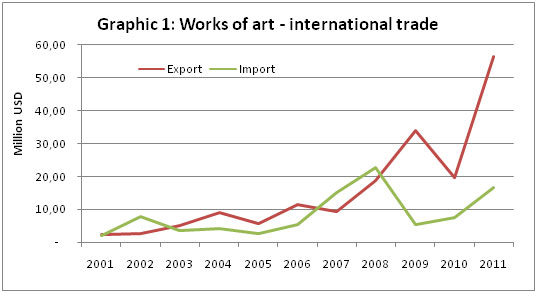

O gráfico abaixo mostra um forte crescimento das exportações de obras de arte no período, principalmente a partir de 2006. As importações também cresceram, porém num ritmo menos acelerado e com forte oscilação. Interessante ressaltar que o comportamento destas duas variáveis contradiz o esperado teoricamente em relação à taxa de câmbio que no período se apreciou. Além disso, principalmente com respeito às exportações, seus valores médios em dólares americanos subiram juntamente com as quantidades, o que não seria esperado. Em casos como esses se suspeita da possibilidade de manipulação dos preços através de superfaturamento.

Source: Sistema Alice - MDIC

As exportações de obras de arte foram crescentes tanto em quantidade quanto em valores. Todavia o crescimento em valores foi muito superior ao crescimento das quantidades. Enquanto o primeiro subiu 2.300%, o segundo teve crescimento de 44%. Quanto às importações a variações nos valores, para o período, foi positiva em 660% enquanto as quantidades variaram positivamente em 30%. Disto resulta que os valores médios tiveram crescimento de 1.600% para as exportações de arte e 485% para as importações.

Quando comparado à evolução da renda no período, tanto da renda total quanto da renda per capita, também nota-se um crescimento muito superior do comércio externo de obras de arte, uma vez que o PIB teve crescimento de 37,5% e o PIB per capita de 25,6%. Números tão expressivos merecem uma atenção por parte dos órgãos fiscalizadores.

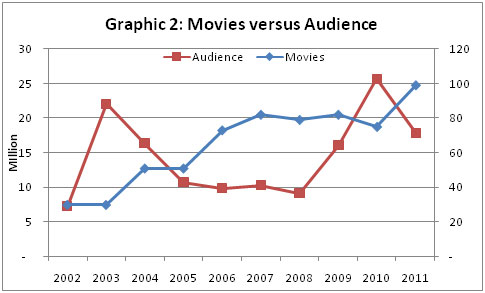

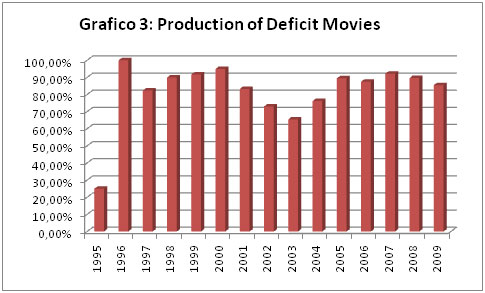

No mercado brasileiro de produções cinematográficas observou-se uma rápida expansão na quantidade de filmes produzidos a partir da lei do audiovisual e o volume de dinheiro correspondente. O que mais chama a atenção é que o público (demanda) para as produções nacionais não acompanhou o crescimento da oferta. Além disso, grande parte da demanda está concentrada em algumas produções de grande sucesso. O percentual de produções cuja bilheteria não cobre nem mesmo os recursos obtidos através das leis de incentivo ultrapassa 80%.

Source: ANCINE

Estes números evidenciam um mercado no qual o investimento é altamente arriscado e, portanto, sua atratividade pode se dar por outro motivo que não a obtenção de retorno com a atividade em si. A lavagem de dinheiro nos moldes das tipologias mencionadas torna-se uma possibilidade a ser investigada. A questão a ser respondida é: por que se aumenta tanto a oferta num mercado cuja demanda é praticamente estável?

Source: ANCINE

No Brasil, são raros os casos detectados de lavagem de dinheiro realizados por meio da compra e venda de obras de artes porque o mercado no país é relativamente pequeno, tanto em termos de quantidade como de valores. Mas surgem fortes indícios de que haja lavagem de dinheiro no setor quando se observam alterações num determinado mercado, como as citadas acima. O mesmo vale para o mercado cinematográfico que tem atraído muitos produtores, mesmo que o crescimento da oferta não seja acompanhado pelo aumento da demanda na mesma proporção.

A análise dos dados demonstram indícios de que pode haver operações suspeitas nos mercados estudados. Não se pode concluir, a priori, que há lavagem de dinheiro nestes mercados, porém muito mais arriscado seria concluir que não há.

6 Considerações Finais

Com base nos dados analisados e comparando-os com setores de características semelhantes pode-se concluir que o setor de bens culturais apresenta-se vulnerável à lavagem de dinheiro. A teoria da falha informacional e a abordagem do agente-principal mostraram-se adequados tanto para tratar o tema quanto para propor soluções.

As tipologias levantadas e os casos anedóticos possibilitam enxergar sinais de alerta quanto à utilização do setor com o intuito de reciclar ativos de origem criminosa. A análise das estatísticas disponíveis, mesmo incipientes, mostram indícios da ocorrência do problema. E a síntese da abordagem sugere que as soluções passariam por ajustes legais e/ou regulamentares, melhoria nos instrumentos de fiscalização e monitoramento, além da aplicação de punição que dissuada novos episódios e aumente a percepção dos criminosos quanto à probabilidade de ser detectado e penalizado nos moldes da teoria econômica do crime. Este conjunto de medidas gerariam informações de melhor qualidade para que se chegue às evidências.

Referências

ARROW, K. The Economics of Agency. In: PRATT, J.W. e ZECKHAUSER.R. (Ed.). Principals and Agents: The Structure of Business. Cambridge, Harvard University Press. 1985.

BECKER, G. Crime and Punishment: An Economic Approach. In: Essays in the Economics of Crime and Punishment. NBER. 1974.

BRENNER, G. Entendendo o Comportamento Criminoso. AGE Editora. Porto Alegre. 2009.

FATF-GAFI. 40 Recommendations. 2003. Disponível em: http://fatf-gafi.org

FATF-GAFI. Money Laundering Through the Football Sector. July 2009. Disponível em: http://fatf-gafi.org

FATF-GAFI. Corruption. 2010. Disponível em: http://fatf-gafi.org

FATF-GAFI. Mutual Evaluation Report: Federative Republic of Brazil. 25 June 2010. Disponível em: http://fatf-gafi.org

FERWERDA, J. The Economics of Crime and Money Laundering: Does Anti-Money Laundering Policy Reduce Crime? Discussion Paper Series nr 08-35. Universiteit Utrecht. November 2008.

JORDÃO, Rogério P., Crime Quase Perfeito: corrupção e lavagem de dinheiro no Brasil. Editora Fundação Perseu Abramo, São Paulo, 2000.

MASCIANDARO, D. and BARONE, R. Worldwide Anti-Money Laundering Regulation: Estimating Costs and Benefits. Paolo Baffi Centre Research Paper Series nº 2008-12. May 2008.

MEDRONI, Marcelo B., Crime de Lavagem de Dinheiro. Ed. Atlas. São Paulo. 2006.

NAÍM, M. Ilícito. Jorge Zahar Ed. Rio de Janeiro. 2006.

NORTH, D. C. Institutions, Institutional Change and Economic Performance. Cambridge University Press. 1990.

QUIRK, P. J. Macroeconomic Implications of Money Laundering. IMF Working Paper. Washington DC. IMF. June 1996.

QUIRK, P. J. Money Laundering: Muddying the Macroeconomy. Finance & Development. March 1997.

SALVO, M. O Combate à Lavagem de Dinheiro como Inibidor da Corrupção no Brasil: custos e benefícios dos controles internos na fiscalização das pessoas politicamente expostas. ALACDE Conference, http://escholarship.org/uc/bple_alacde, 2010.

SALVO, M. A Economia do Crime e da Cultura: o Mercado de obras de arte roubadas. ALACDE Conference, http://escholarship.org/uc/bple_alacde, 2010.

SALVO, M. Money Laundering in the Brazilian Football Sector: international transfers of football players and their vulnerabilities. X Arnoldshain Conference. Goettingen Universität, Goettingen. 2011.

SCHNEIDER, F. Turnover of Organized Crime and Money laundering: Some Preliminary Empirical Findings. Public Choice, 2010, vol. 144, issue 3, pages 473-486

STRANGE, Susan. Dinero Loco. Ediciones Paidós Ibérica. Barcelona (ESP). 1999.

TANZI, V. Money Laundering and the International Financial System. IMF Working Paper. May 1996.

UNGER, B. The Gravity Model for Measuring Laundering and Tax Evasion. Paper prepared for the Workshop on Macroeconomic and Policy Implication of Underground Economy and Tax Evasion, February 5-6, 2009 at Bocconi University, Milan, Italy

WALKER, J. Modelling Global Money laundering Flows – some findings. http://johnwaldercrimetrendsanalysis.com.au/ML%20method.htm

WALKER, J. and UNGER, B. Measuring Global Money Laundering: “The Walker Gravity Model”. Review of Law Economics. 2009.